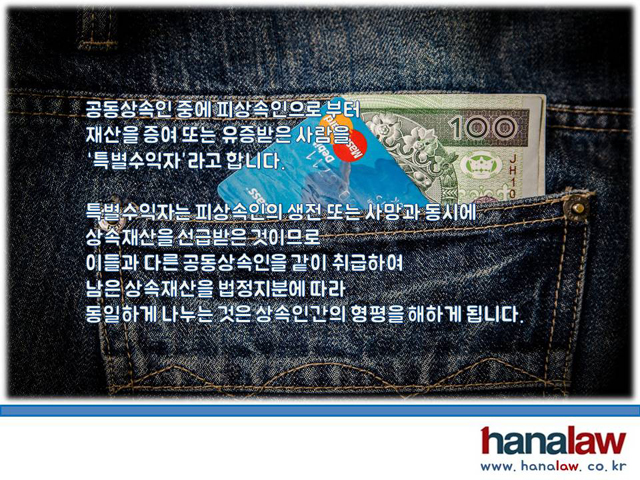

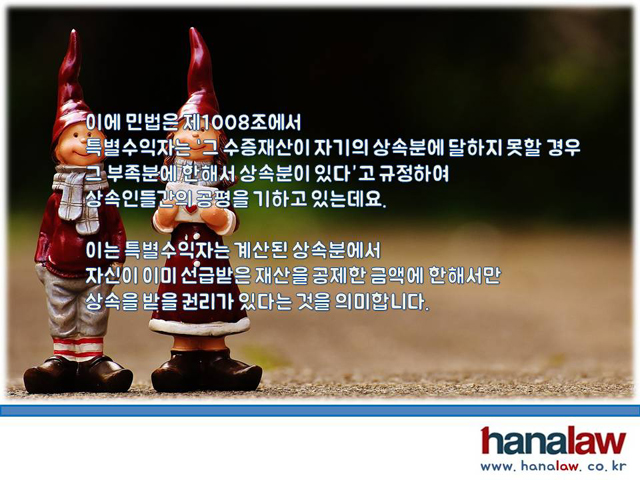

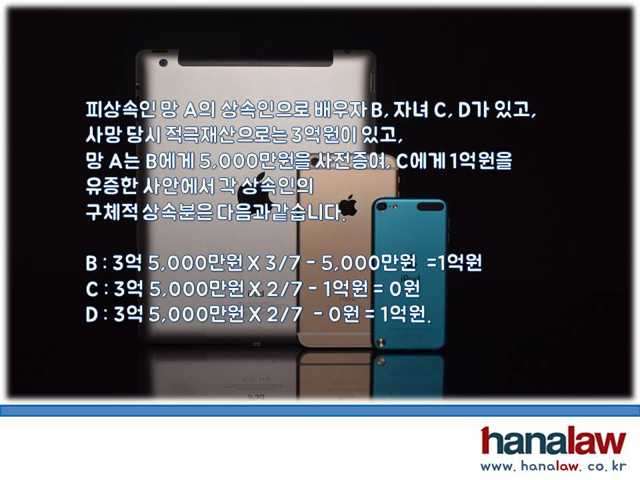

민법 제1008조는 '공동상속인 중에 피상속인으로부터 재산의 증여 또는 유증을 받은 자가 있는 경우에 그 수증재산이 자기의 상속분에 달하지 못한 때에는 그 부족한 부분의 한도에서 상속분이 있다'고 규정하고 있습니다.

위 규정에서와 같이 공동상속인 중에 피상속인으로부터 재산을 증여 또는 유증 받은 자를 '특별수익자'라고 합니다. 이는 공동상속인 중에 특별수익자가 있는 경우에 공동상속인들 사이에 공평을 기하기 위하여 그 수증재산을 상속분의 선급으로 다루어 구체적인 상속분을 산정함에 있어 이를 참작하도록 하려는데 그 취지가 있는 것인데요. 카드뉴스를 통하여 특별수익의 판단기준, 특별수익자가 있는 경우 구체적 상속분의 계산방법 등을 정리해 보았습니다.

평화뉴스는 일상의 많은 법률 문제를 쉽게 풀어쓰는 <생활법률 카드뉴스>를 연재합니다.

카드뉴스는 '법무법인 우리하나로'의 제작으로 매주 다양한 주제에 따라 법률을 짚어갈 예정입니다.

독자 여러분의 많은 관심과 의견을 부탁드립니다. - 평화뉴스 / 법률 문의. 우리하나로 053-756-4600

저작권자 © 평화뉴스 무단전재 및 재배포 금지