대구에 사는 김모(45)씨는 '전신성 특발성 간질'이라는 난치병 환자로 회사에서 3번이나 해고됐다. 다행히 한 교회 도움으로 신학대를 졸업하고 전도사로 일하며 아내를 만나 결혼했다. 그러나 2002년 다단계업체 사기로 빚더미에 앉아, 빚을 갚으려 카드 돌려막기를 했고 고금리 사채에도 손을 댔다. 최고이자율 연 39%로 A대부업체에서 5백만원 대출 받아 이자 월 16만원을 냈다. 법이 정한 34.9%보다 높은 수치다.

강모(50)씨도 빚독촉과 고금리 사채빚에 시달리다 최근 개인회생 파산신청까지 했다. 강씨는 초등학교 졸업 후 대구 B섬유공장에서 일했다. 남편 사업을 도우려 친구에게 빚을 졌고 이자를 갚기 위해 C대부업체에 일수까지 썼다. 이자를 내도 원금 빚은 쌓였다. 연 40% 고금리 이자는 눈덩이처럼 불었다. 남편은 교통사고로 온전한 생활을 할 수 없게 됐다. 차압딱지가 집에 붙었고 폐지를 주우며 길거리 생활을 했다. 고금리 사채는 강씨의 모든 것을 빼앗아 갔다.

대부업체 이자를 제한하는 '대부업법(대부업 등의 등록 및 금융이용자 보호에 관한 법률)'이 올해 1월 1일자로 만료돼 서민들이 고금리 사채 위험에 놓이게 됐다. 금융위원회와 각 지자체는 현장점검에 나섰고, 시민단체는 "사채피해가 우려된다"며 "연 이자를 20%로 낮춰 즉각 개정하라"고 촉구했다.

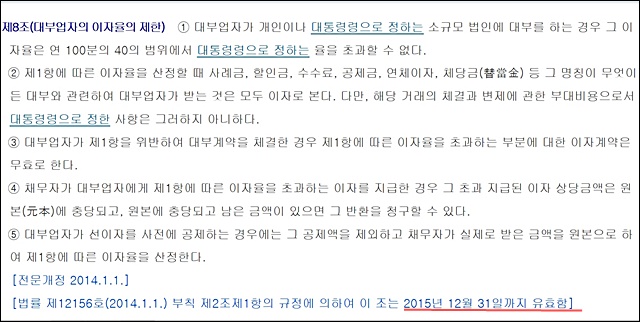

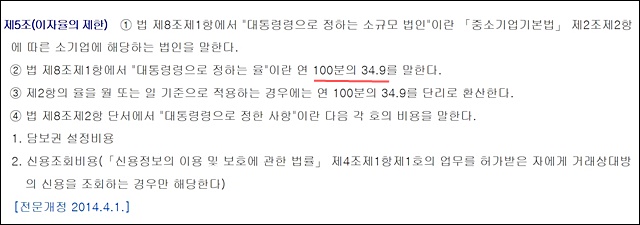

대부업법 제8조와 동법 시행령 제5조는 '연 34.9%(연체이자 포함) 초과 이자를 받을 수 없다'고 규정하고 있다. 어길 경우 3년 이하의 징역, 3천만원 이하의 벌금형에 처하게 된다. 그러나 올해부터 이 같은 이자제한 규정이 사라지게 됐다. 대부업법과 동법 시행령이 2015년 12월 31일까지 효력을 가질 수 있다고 규정해 국회가 기한 내에 개정안을 통과시켜야 했지만 그렇지 못했기 때문이다.

여야는 2014년 이미 대부업법의 이자제한 규정을 연 34.9%에서 7%p 낮춘 27.9% 개정안을 통과하는데 합의했다. 하지만 새누리당이 더불어민주당의 반발을 사고 있는 쟁점법안(자본시장법·서민금융복지법)까지 세트로 묶어 연계 처리하자고 주장해, 1월 22일 현재까지 개정안이 국회에 계류 중이다.

합의가 끝났지만 법 개정안이 통과되지 않으면서 대부업법의 이자제한 규정은 올해부터 일몰규정(Sunset Law)이 됐다. 때문에 이자제한 효력이 상실돼 34.9% 대부업체의 금리상한선은 사라졌다. 그 결과 고금리를 규제할 법적 근거는 없어졌다. 34.9%를 넘어 수 백% 고금리도 가능해졌다.

시민단체는 "대규모 사체피해"를 우려하고 있다. 인권운동연대와 금융피해자연대해오름 등 8개 단체가 참여하는 '금융채무의 사회적 책임을 위한 연석회의'는 20일 성명을 내고 "대부업법의 이자제한 규정 만료로 많은 서민과 빈곤층이 고금리 대출에 노출돼 대규모 사체피해가 우려된다"며 "여야는 대부업 이자율을 34.9%에서 27.9%가 아닌 20%로 낮춰 개정안을 즉각 통시켜야 한다"고 촉구했다.

서창호 금융채무사회적책임연석회의 집행위원장은 "여야의 무책임한 정쟁으로 260만명의 빚 1조를 탕감할 개정안이 국회에서 잠을 자고 있다"며 "수 백%의 고금리 이자와 신체포기각서까지 등장한 1998년 금융위기 당시의 악몽을 되풀이 하지 않기 위해선 하루 빨리 법 개정을 해야 한다"고 강조했다.

이에 대해 금융위 한 관계자는 "14일까지 전국 9천여개 대부업체 중 6천여곳에서 현장점검을 벌였지만 34.9% 이상 고금리는 적발되지 않았다"고 21일 밝혔다. 전상호 대구시 경제정책과 담당자도 "각 구·군청과 합동단속반을 꾸려 점검을 벌인 결과 고금리 피해사례는 아직 확인되지 않았다"고 밝혔다.

저작권자 © 평화뉴스 무단전재 및 재배포 금지